成都暑假辅导班 明明:需求疲弱利润下行 制造业投资或将面临下行压力

2019-06-15 16:50作者:admin来源:未知>次阅读

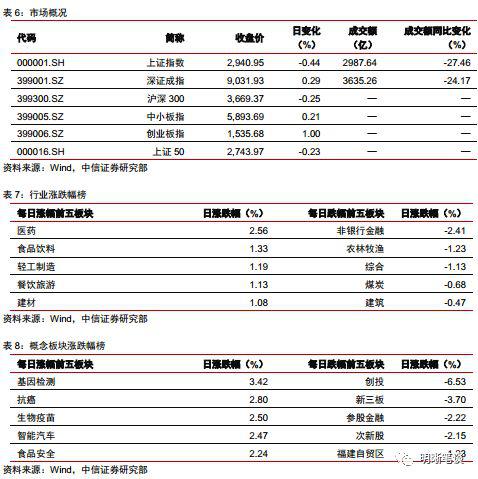

2019年3月3日,银行间质押回购加权利率大体上行,隔夜、7天、14天、21天和1个月分别变动了23.07bps、19.32bps、16.7bps、27.48bps和-19.18bps至2.24%、2.51%、2.38%、2.42%和2.62%。国债到期收益率涨跌互现,1年、3年、5年、10年分别变动1.19bps、0.28bps、-1.09bps和-0.31bp至2.36%、2.69%、2.90%和3.12%。上证综指收涨1.80%至2994.01,深证成指收涨1.50%至9167.65,创业板指收涨2.10%至1567.87。

3月1日,中国城市建设控股集团公告称,未能按期支付“16中城建MTN001”利息,已构成实质性违约。(资料来源:中国城市建设控股集团公告)

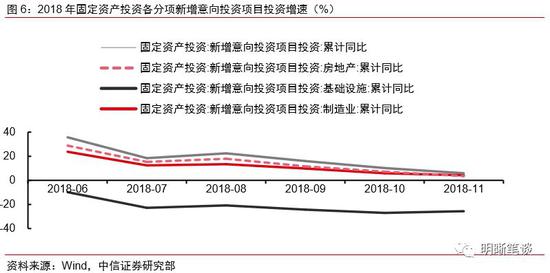

基础设施新增意向投资项目数量增长情况不乐观。新增意向投资项目数量同比增速,在一定程度上反映了在不同时段的投资动力强度,增速越大,动力越强。从意向投资项目来看,基础设施新增意向投资项目同比增速自2018年下半年以来持续为负。当前基建项目融资模式过度依赖政府信用及财政资金,融资不畅影响投资进展,而基础设施的储备规模偏小,项目落地速度放缓均将影响未来投资发展。

【两会展望】今年的固定资产投资形势怎么看?

3月1日,天翔环境公告称,因资金状况紧张,致使部分债务逾期。截至2019年4月30日,公司及子公司累计将逾期债务合计金额约16.3亿元,占公司最近一期经审计的净资产的90.28%。(资料来源:天翔环境公告)

(4)【蒙城县城投:公司董事长涉嫌重大违法违纪被调查】

2018年固定资产投资回顾

需求疲弱利润下行,制造业增长可持续性存疑。今年以来支撑制造业投资上行的主因为民间投资。但当前国内需求仍然疲弱,近期企业利润已处于下行趋势,民营企业融资环境尚未明显改善,后续制造业增长的可持续性存疑。需求方面,内需疲态延续,外需承压;库存方面,需求疲弱下企业或开始主动去库存;而目前来看下游中小型企业经营情况仍未明显改善。从短期来看,2019年上半年制造业投资或将面临一定下行压力。

(11)【华建国际实业:拟吸收合并全资子公司】

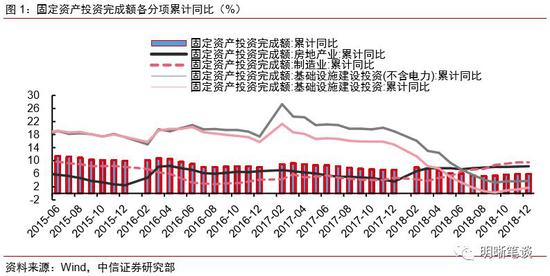

2018年固定资产投资回顾。2018年1-12月,全国固定资产投资(不含农户)635636亿元,比上年增长5.9%,增速比上年同期回落1.3个百分点。房地产投资与制造业投资同比增速均比2017年多增,分别多增2.5个百分点和4.7个百分点,但是由于基础设施建设投资同比增速大幅回落,拉动2018全年固定资产投资增速回落。

(6)【重庆市双桥经开集团:无偿划转子公司股权】

报告要点

基础设施建设、房地产开发和制造业这三项投资额之和占固定资产投资额的比重一直维持在75%-80%之间,所以这三大类投资的整体情况大致代表了固定资产投资的情况。回顾2018年,固定资产投资如何?立足当下,基础设施建设、房地产开发和制造业方面存在哪些问题?两会召开在即,展望2019年固定资产投资又将会走向何方?对此我们分析如下:

本文节选自中信证券研究部已于2019年3月4日发布的《债市启明系列20190304—两会召开在即,今年的固定资产投资形势怎么看?》中,具体分析内容(包括相关风险提示等)请详见报告。若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

土地购置费及其计入方式干扰了房地产投资数据表现。如图3所示,其他费用与土地购置费的同比增速具有较高相关性,而且自2017年4月份起,二者的同比增速逐渐超过固定资产投资的同比增速成都暑假辅导班,这说明后者的平稳增速或由土地购置费较高增速支撑。在计入方式上成都暑假辅导班,按照统计局的解释:“土地购置费为分期付款的成都暑假辅导班,应分期计入房地产开发投资。”所以土地购置费一定程度上也隐含着后续部分将分期计入的费用,虽然当前土地购置费用仍处高位,但是在2018年以来已出现见顶回落的趋势,所以2019年前期房地产投资或将保持当前的增长速度,但中后期下行压力将逐渐显现。

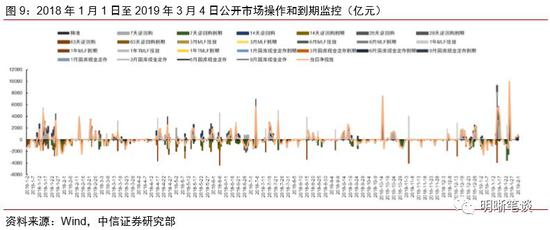

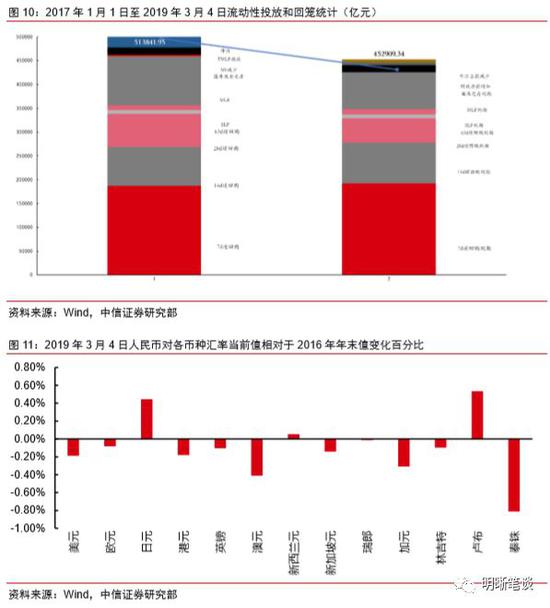

【流动性动态监测】我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2018年3月对比2016年12月M0累计增加4388.8亿元,外汇占款累计下降4473.2亿元、财政存款累计增加5562.4亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

3月1日,广州百货企业集团有限公司公告称,公司及子公司广商资本日前和越秀金控签订股权转让协议,广商资本拟受让越秀金控持有的友谊集团100%股权,上述交易已获得广州市国资委批准。(资料来源:广州百货企业集团有限公司公告)

(9)【嘉善县国有资产投资:公司控股股东及实际控制人变更】

具体标的方面,已经满足或者正在前置赎回序列中的标的建议投资者逐步兑现收益,推荐重点关注长证转债、佳都转债、旭升转债、国祯转债、洲明转债、百合转债、景旺转债、海尔转债、凯发转债、高能转债以及银行转债。风险提示:个券相关公司业绩不及预期。

3月1日,华建国际实业(深圳)有限公司公告称,拟吸收合并全资子公司浙江信达资产管理有限公司。(资料来源:华建国际实业(深圳)有限公司公告)

3月1日,重庆市綦江区东部新城开发建设有限公司公告,公司董事发生变更。(资料来源:重庆市綦江区东部新城开发建设有限公司公告)

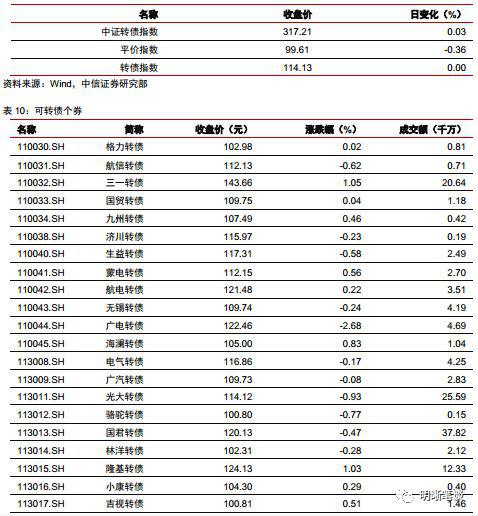

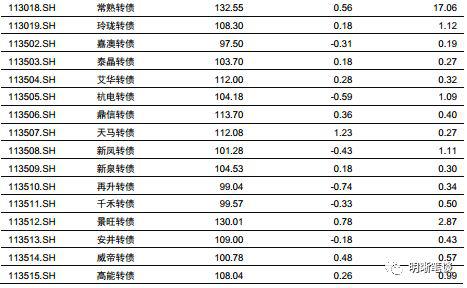

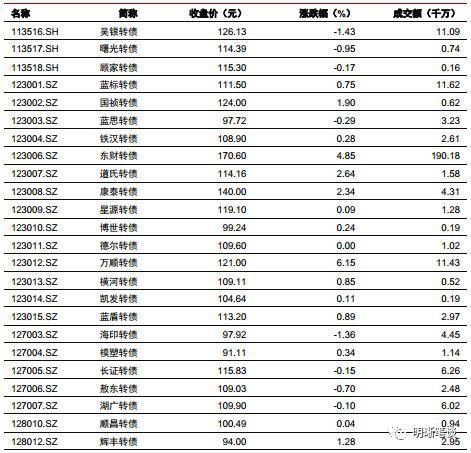

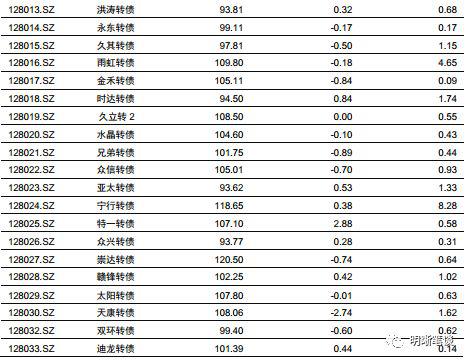

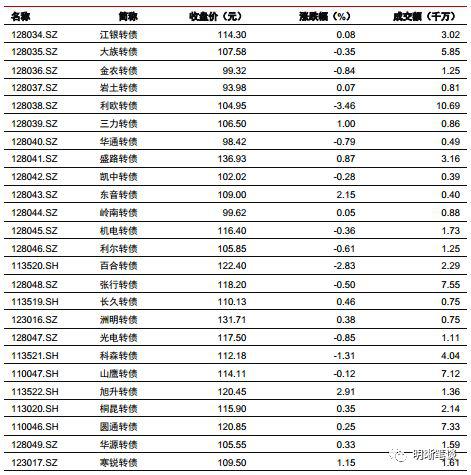

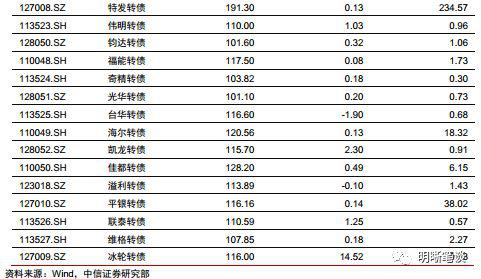

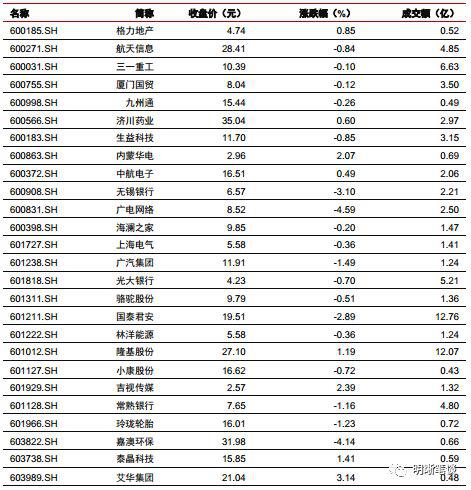

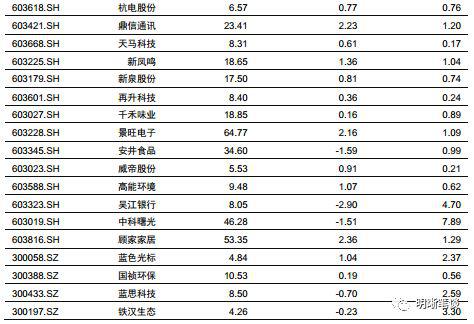

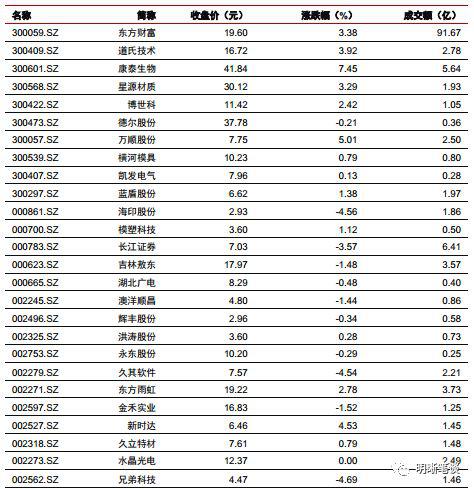

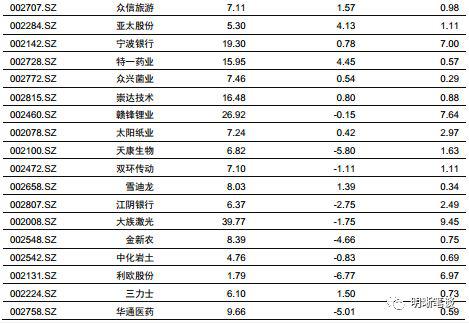

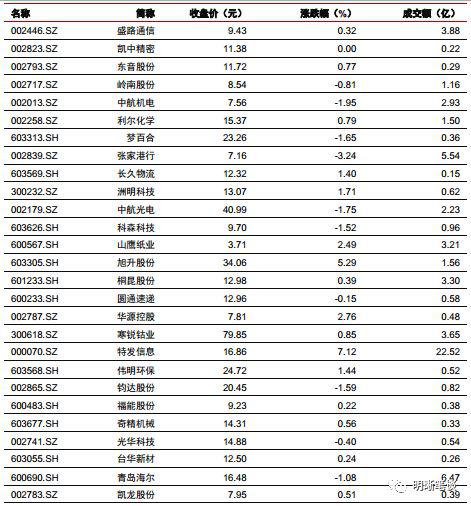

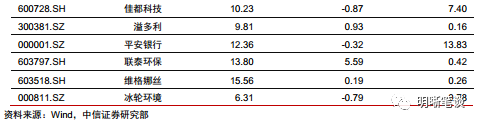

3月1日转债市场,平价指数收于101.38点,上涨1.91%,转债指数收于115.28点,上涨1.07%。121支上市可交易转债,除冰轮转债、景旺转债、福能转债、蓝盾转债、久立转2横盘外,76支上涨,40支下跌。其中三力转债(12.51%)、东财转债(5.89%)、三一转债(2.56%)领涨,特发转债(-10.62%)、盛路转债(-1.09%)、维格转债(-1.57%)领跌。121支可转债正股,除崇达技术、道氏技术、杭电股份、德尔股份横盘外,74支上涨,43支下跌。其中,三力士(10.00%)、东方财富(6.63%)、千禾味业(6.63%)领涨,特发信息(-9.31%)、新时达(-2.63%)、艾华集团(-2.33%)领跌。

房地产开发投资下行压力或将逐渐显现。2018年年初以来,房地产库存增速从低位开始回升,房地产投资也同样企稳回升,但当前销售端放缓,可能对后续投资不利,房屋库存周期将逐步由主动补库存进入库存上升而投资稳步下行的被动补库存阶段,根据我们此前的估算,2019年房地产投资增速将逐步回落至5.5%~6.5%。

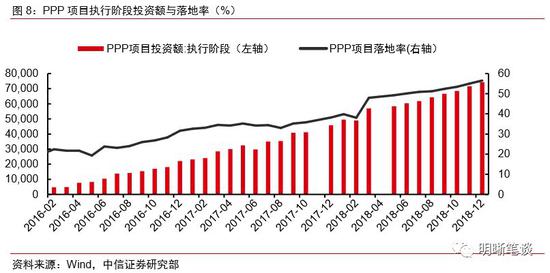

从增速上看,基础设施领域拟建项目数量保持中速增长叠加PPP项目有可能提速,2019 年基建投资有望保持中速增长态势。2018 年基础设施拟建项目数量较上年增长 5.3%。随着国家加大对本领域的支持力度,基础设施投资增速有望逐步回暖。但在 2018 年基础设施投资增速回落较大、地方政府融资渠道收紧,预计基础设施投资增长仍有压力。另外,经过一段时间的整顿,PPP项目清理基本结束,而《基础设施和公共服务领域政府和社会资本合作条例》有望加速出台。18年PPP项目执行阶段新增投资规模达到2.3万亿元,2018年PPP项目落地率在2月份稍有下落,但之后整体上升,下半年落地率均在50%以上。2019年在PPP政策体系完善的情况下,PPP项目落地速度有可能加快。总之,以基建项目落地周期 1 年左右判断,2018年的拟建项目大概率在今年落地,同时PPP项目逐渐进入正轨,二者作用下基建投资有望保持中速增长态势,对整体投资仍是起到以稳为主的作用,难以出现大幅反弹。

相关债券:15京热力MTN001、18京热力CP001

明晰笔谈

相关债券:16白药01

基础设施领域投资动能仍需加强。当前基建项目融资模式有待进一步创新,过度依赖政府信用及财政资金的局面尚待转变,融资不畅可能影响投资进展;基础设施前期项目储备规模偏小,项目落地进度出现延缓,影响未来投资发展后劲。

本资料所载的证券市场研究信息是由中信证券股份有限公司(以下简称“中信证券”)的研究部编写。中信证券研究部定位为面向专业机构投资者的卖方研究团队。通过微信形式制作的本资料仅面向中信证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发行为。中信证券不因任何订阅本公众号的行为而将订阅人视为中信证券的客户。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,应首先联系中信证券机构销售服务部门或经纪业务系统的客户经理,完成投资者适当性匹配,并充分了解该项服务的性质、特点、使用的注意事项以及若不当使用可能会带来的风险或损失,在此之前,请勿订阅、接收或使用本订阅号中的信息。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱kehu@citics.com。

3月1日,新光控股集团公告称,公司近期流动性出现问题,偿债压力大,“16新光02”本息兑付存在重大不确定性,本金兑付总额为12.1亿元。(资料来源:新光控股集团公告)

可转债

需求疲弱利润下行,制造业增长可持续性存疑

(2)【新光控股:“16新光02”本息兑付存在重大不确定性】

利率债

(3)【天翔环境:累计将逾期债务合计金额约16.3亿元】

在本周周报中,我们将分别从一级市场及二级市场出发,讨论此轮反弹所催生出的新趋势。从一级市场来看,上周新券供给显著加速,其背后离不开近期打新市场的火爆,不管是网下申购户数还是网上申购户数已经来到绝对高位,且参与者进一步多元化。不少评级规模较低,往往不受机构投资者青睐的个券也获得追捧。在市场依旧活跃的背景下这一趋势有望延续,换而言之一级市场已经难以获得较大收益,此时我们判断抢权行情又会重新受到投资者关注,从近期发行的新券来看已经出现了一些端倪。从二级市场来看,一方面不少近期表现不俗的个券面临转股期的到来,倘若市场并未出现明显拐点,转股的高峰期大概率即将到来,二级市场也将经历新旧券交替的过程;另一方面整体市场的弹性已经显著削弱,普涨的行情难以延续,择券的重要性持续提升,整体市场可能逐渐转向区间震荡。

相关债券:17蒙城债、18蒙城01

相关债券:16中城建MTN001

3月1日,云南白药控股有限公司公告称,吸收合并事项获得证监会上市公司并购重组审核委员会审核通过。(资料来源:云南白药控股有限公司公告)

相关债券:19恒信租赁SCP001

市场回顾

相关债券:16广百MTN001

可转债市场周观点

评级关注

基建投资新增意向项目投资预期偏弱

相关债券:PR綦东开、13綦江东开债、16綦东开、16綦江东开债

(12)【重庆市綦江区东部新城开发建设:公司董事发生变更】

股票市场

相关债券:18双桥经开PPN001、18双桥经开MTN001

2018 年房地产拟建项目数量较上年增长 32.8%。根据房地产行业投资额入统经验,施工项目是支撑房地产投资增长的主导因素。据此判断,受益于2018 年拟建项目部分已经进入施工期,当前房地产投资有条件保持平稳增长态势。以房地产项目落地周期 3 个月左右判断,2019年一季度房地产投资仍将保持当前的增长速度。虽然当前土地购置费用仍处高位,但是在2018年年中以来出现见顶回落的趋势,所以2019年前期房地产投资或将保持当前的增长速度,但中后期下行压力将逐渐显现。另一方面,2018年年初以来,房地产库存增速从低位开始回升,房地产投资也同样企稳回升,但当前销售端放缓,可能对后续投资不利,房屋库存周期将逐步由主动补库存进入库存上升而投资稳步下行的被动补库存阶段,根据我们此前的估算,2019年房地产投资增速将逐步回落至5.5%~6.5%。

(10)【北京市热力集团:总经理发生变动】

3月1日,蒙城县城市发展投资控股集团有限公司公告称,公司董事长涉嫌重大违法违纪被调查。(资料来源:蒙城县城市发展投资控股集团有限公司公告)

正文

相关债券:16新光02

预计基建投资保持中速增长

可转债市场回顾

3月1日,北京市热力集团有限责任公司公告称,公司总经理发生变动。(资料来源:北京市热力集团有限责任公司公告)

基础设施建设投资同比增速大幅下滑。2018年1-12月基础设施投资(不含电力)累计同比增速为3.8%,相较于2017年1-12月19%的同比增速,大幅回落15.2个百分点,拖累了2018年的固定资产投资增速。2018年全国固定资产投资(不含农户)同比增长5.9%,比上年同期回落1.3个百分点。

基建投资新增意向项目投资预期偏弱。一是基础设施新增意向投资项目数量增长情况不乐观。二是基础设施领域投资动能仍需加强。当前基建项目融资模式有待进一步创新,融资不畅可能影响投资进展;基础设施前期项目储备规模偏小,项目落地进度出现延缓,影响未来投资发展后劲。

(8)【海通恒信国际租赁:证监会核准公司在香港发行外资股】

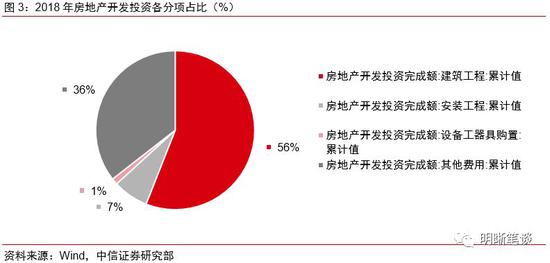

房地产开发投资保持韧性。2018年全国房地产开发投资120264亿元,比上年增长9.5%,增速比上年同期提高2.5个百分点。房地产开发投资由建筑工程投资、安装工程投资、设备工器具购置投资和其他费用投资这这四项数据构成。我们发现,2018年房地产开发投资完成额中除去建筑工程外很大一部分是其他费用,占比为36%,而其他费用中很大部分是来自土地购置费。2018年1-12月土地购置费占房地产其他费用投资的85%,占全部房地产投资的30%。

相关债券:16华建债、16华建01

周一当日逆回购到期400亿元。

2019年固定资产投资中基建方面或将略有回升,整体基调以稳投资为主;房地产投资方面在土地购置费用见顶回落以及销售放缓的趋势下,下行压力将逐渐显现;制造业投资方面内外需走弱、企业利润增长放缓、PMI处于荣枯线以下,制造业投资或将面临一定下行压力。当前经济基本面下行趋势并未发生明显逆转,我们维持十年期国债收益率运行区间在3.0%~3.4%的判断。

上周转债市场延续前期强势表现,平价指数的大幅上涨拉动转债指数,同时成交量也攀升至新高点。上周我们在周报中提出此轮反弹已经走入下半场,正股逐渐成为推动上涨的核心驱动力,但在绝对价格以及股性估值均处于相对高位的背景下,转债相较正股的弹性已经明显削弱。我们预计权益市场逐步走向分化波动加大,转债市场也将跟随这一趋势,重申建议投资者调仓不减仓的策略,转债市场依旧存在红利。

责任编辑:李昂

当前固定资产投资的问题点

当前固定资产投资的问题点 土地购置费用增速放缓或将拖累房地产投资增速

土地购置费用增速放缓或将拖累房地产投资增速 2019年固定资产投资展望

2019年固定资产投资展望 房地产开发投资下行压力或将逐渐显现

房地产开发投资下行压力或将逐渐显现

信用债

信用债 转债市场

转债市场

中信证券明明研究团队

中信证券明明研究团队

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

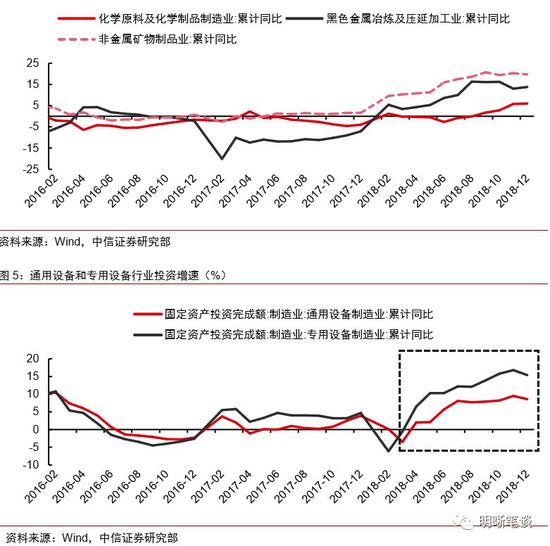

2018年制造业投资出现明显的反弹。2018年制造业投资增速年内曾出现连续8个月的持续回升,2018年全年增速相比上年加快4.7个百分点。一方面,部分受到供给侧改革限制的行业,如钢铁、化工、矿物制造等行业,今年来由于供给侧改革力度的松动,以及行业自身利润高增带来的影响,投资增速有明显改善;而另一方面,专用设备和通用设备等行业,由于企业设备更新的需求,以及自身符合未来产业升级的方向,叠加政策的支持,对制造业投资的扩张也有较明显的贡献。

整体上,2019年固定资产投资中基建方面或将略有回升,整体基调以稳投资为主;房地产投资方面在土地购置费用见顶回落以及销售放缓的趋势下,下行压力将逐渐显现;制造业投资方面内外需走弱、企业利润增长放缓、PMI处于荣枯线以下,制造业投资或将面临一定下行压力。当前经济基本面下行趋势并未发生明显逆转,我们维持十年期国债收益率运行区间在3.0%~3.4%的判断。

2018年1-12月,全国固定资产投资(不含农户)635636亿元,比上年增长5.9%,增速比上年同期回落1.3个百分点。房地产投资与制造业投资同比增速均比2017年多增,分别多增2.5个百分点和4.7个百分点,但是由于基础设施建设投资同比增速大幅回落,拉动2018全年固定资产投资增速回落。

相关债券:16天翔01

3月1日,嘉善县国有资产投资有限公司公告称,公司控股股东及实际控制人由嘉善县国有资产管理局变更为嘉善县国有资产投资有限公司。(资料来源:嘉善县国有资产投资有限公司公告)

因此落实至具体操作层面,我们依旧提供两条主线:一是关注逆周期或补涨标的,以价格作为核心参考因素,在安全垫充足的背景下博取正股所带来的潜在收益,建议继续关注环保、基建、汽车等相关板块;二是依旧在高弹性标的中寻找机会但需要进一步择券,调仓的范围主要集中在此条主线上,关注基本面景气度向上的正股标的或者寻找主题机会,建议去弱留强,预计择券的难度增加标的价格的波动性会有所加大,以大金融、5G、泛消费电子、新能源板块为重点方向。

3月1日,海通恒信国际租赁股份有限公司公告称,证监会核准公司在香港发行外资股。(资料来源:海通恒信国际租赁股份有限公司公告)

相关债券:19嘉善国资CP001

土地购置费及其计入方式干扰了房地产投资数据表现。虽然当前土地购置费用仍处高位,但是在2018年以来已出现见顶回落的趋势,所以2019年前期房地产投资或将保持当前的增长速度,但中后期下行压力将逐渐显现。

(7)【广州百货企业集团:签订受让友谊集团100%股权转让协议】

(5)【云南白药控股:吸收合并事项获得证监会通过】

3月1日,重庆市双桥经济技术开发区开发投资集团有限公司公告称,公司将重庆市双桥经开区双兴房屋租赁有限责任公司及及重庆市双桥新车城开发投资集团有限公司股权无偿划转至重庆市双桥经开区财务局,上述股权划转已经完成工商变更登记手续。(资料来源:重庆市双桥经济技术开发区开发投资集团有限公司公告)

(1)【中城建:“16中城建MTN001”违约】

预计基建投资保持中速增长。从增速上看,基础设施领域拟建项目数量保持中速增长叠加PPP项目有可能提速,2019 年基建投资有望保持中速增长态势。以基建项目落地周期 1 年左右判断,2018年的拟建项目大概率在今年落地,同时PPP项目逐渐进入正轨,二者作用下基建投资有望保持中速增长态势,对整体投资仍是起到以稳为主的作用,难以出现大幅反弹。

民间投资支撑制造业投资回升,但在内需疲弱利润下行的趋势下,后续制造业投资的增速可持续性存疑。2018年以来,整体的固定资产投资累计同比增速震荡下行,与之相反的是民间固定资产投资和制造业投资的累计同比增速上行明显。由此可见,今年以来支撑制造业投资上行的主因为民间投资。但当前国内需求仍然疲弱,近期企业利润已处于下行趋势,民营企业融资环境尚未明显改善,后续制造业增长的可持续性存疑。从制造业的先行指标上看,后续制造业投资也将面临下行压力,2019年2月官方制造业PMI为49.2%,较上月下降0.3个百分点,连续三个月位于荣枯线以下。各分项指数呈现量缩价涨的特征,整体表现仍较弱。需求方面,内需疲态延续,外需承压;库存方面,需求疲弱下企业或开始主动去库存;而目前来看下游中小型企业经营情况仍未明显改善。从短期来看,2019年上半年制造业投资或将面临一定下行压力。

恋爱是一件非常甜蜜的事情,而失恋非常的痛苦。小编整理了以下治愈失恋的书,帮助失恋的人们快速走出失恋的阴影。